どうも、いつもはアプリ開発の記事を書いているなおゆです。

本職は金融機関の職員でして、本店に6年間に勤務しており、お金の事をプロとしてアドバイスできる国家資格「ファイナンシャルプランナー」を持つ私です。

そんな私が、銀行員や保険屋が教えてくれない正しいお金の増やし方をお教えします。

え?こんな得体の知れない私の言う事は怪しい?別に聞かなくていい?

安心してください大丈夫です。変な商材を売り付けたりしませんから(笑)。何より皆さんを騙しても私には何もメリットがありません。

まぁ、参考程度に見ていただければ結構です。

まずは結論。何が一番ダメか?

まずは結論から言いましょう。

2020年現在、将来のために預金や貯金をするのは間違いです。

ちょっと極端な言い方ですが、将来が不安だからと言って預金ばかりしていてもあまり意味がないという事です。

預金は悪なの?

預金や貯金はもちろん大事です、悪だとはいいません。

明確な目的がある場合は預金するのが正しいです。例えば、車を購入するためとか留学するための資金とか、必ず消費する事が決定している近い未来の為にはコツコツ預金してください。

でも将来が不安だから、何十年間も先のためにお金を貯めておこう!とかいう場合はちょっと注意が必要なんです。

お金の価値は変動する

- ポテチの内容量、減ってませんか?

- コンビニのおにぎり、小さくなってませんか?

- 物の値段が高くなってませんか?

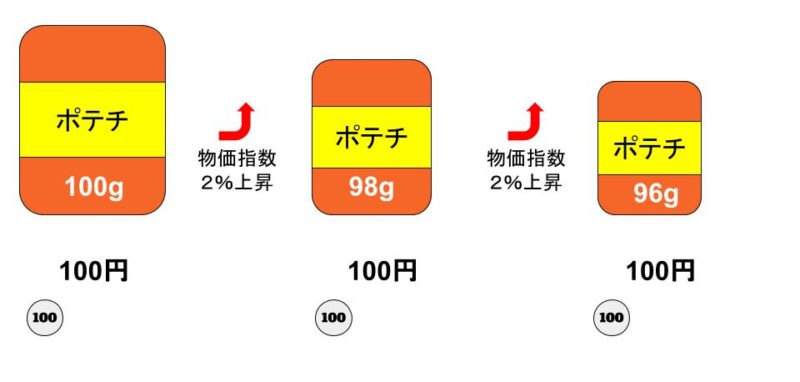

最近は特にこれらの事を肌で感じるようになりましたね。物の価値とお金の価値は表裏一体です。これらの世の中の変化を、ポテチの内容量を基準にするか、100円を基準にするかで見え方が変わります。

ポテチの内容量が段々減っていることを100円を基準として見ると以下のような感じですね。

考え方を逆にしてみましょう。ポテチの内容量を基準にすると値段が変動しますね。

物価があがると来年は100gのポテチを100円じゃ買えない、つまり「お金の価値は日々ジリジリと減っている」この事に気付いていない人が圧倒的に多いです。

なんでこんな事が起こるのか?それは日本銀行の政策に起因します。

日銀のホームページ「金融政策の概要」から引用すると

日本銀行は、2013年1月に、「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現するという約束をしています。

物価が2%上昇するという事は?

なにやら難しい話ですが、簡単に言うと「今年100円で買えるポテチを、来年は102円にしましょう!」という事を政府は目標として掲げているんですね。ポテチを減らしている犯人は日銀でした。

でもいいですか皆さん。これは毎年ですよ?

「物価が上がる」を逆に言うと「お金の価値が下がる」という事なんですね。

来年も同じ量のポテチを食べたいと思ったら、お金をなんとかして102%増やさないといけないということです。でも今の時代、銀行に預けていても102%で増えたりは絶対にしませんよね?

銀行に預けているだけではお金の価値が下がるのをただ眺めているのと同じです。

まとめ

生活に必要なお金は確保していて、それ以上の余剰財産がある。そんな場合にお金を預金しないでどこにやればいいのか?

これを深く説明すると時間がいくらあっても足りませんので、今回は浅く説明します。

余剰資産は、年十年も先のために預金するよりも以下の順位で運用した方が圧倒的に良いです。

第一順位

まずは税金が還付される範囲内で、保険やiDecoに加入するべきです。

これらの場合、万が一の保障を確保しながら税金を減らす事ができます。

私のオススメは、貯蓄型の生命保険ですね。持ち家がある方は地震保険、若い方は個人年金保険、そしてiDecoや確定拠出年金。

税金が還付される範囲内でこれらに加入する事です。

第二順位

元本保証のある国債がオススメです。債券にも色々種類がありますが、国が発行している国債が一番信頼度が高く、リスクが少ないです。

ただこれは金融機関に預けるよりはマシ。というレベルです。自分でしっかり勉強できる方は第三順位に行くのも大いにアリです。

第三順位

税制優遇のあるNISAやつみたてNISAが良いでしょう。キチンと勉強して資産運用したい人にオススメします。

ただし元本保証はありませんので、リスクに備えるための知識は必要です。しっかりと運用できる方はパフォーマンスが一番良いでしょう。

一般的にこの順位が正しいでしょう。参考にしていただければ幸いです。

ではまた!

コメント